作者:飛溟

發佈日期:2025年7月4日

壹、前言

隨著我國因應氣候變遷、國際趨勢,於西元2023年三讀修正《溫室氣體減量及管理法》為《氣候變遷因應法》,法案中「2050溫室氣體淨零排放」、「溫室氣體增量抵換與自願減量」[1]等法定目的和減碳政策工具引起不少討論,而後臺灣碳權交易所揭牌,[2]隔年底啟動首批碳權交易,[3]相關子法諸如《溫室氣體排放量增量抵換管理辦法》、《溫室氣體自願減量專案管理辦法》、《溫室氣體減量額度交易拍賣及移轉管理辦法》陸續經環境部訂定發布施行,可見我國的碳定價(Carbon Pricing)已蓄勢待發。然而,究竟「碳定價」係蝦米?「碳權」又是什麼?各子法間關聯和運作機制如何?且聽下回分曉(誤),咳咳!以下對此多有「碳」討~

貳、我國碳定價概論

圖1 碳定價相關子法間關聯圖

資料來源:劉品希,〈氣候法再出2子法 自願減量、增量抵換促減碳〉,《中央廣播電台》(最後瀏覽日2025.6.7)。

碳定價應用基於「汙染者付費」原則,多以每噸二氧化碳當量(tCO2e)作為計價單位,計算溫室氣體排放的成本費用,透過碳費、自願減量或增量抵換等機制釐清污染成本,從而令生產者反映於產品價格,或採用較環保材料或設備,以影響消費者購買需求,達到激勵減排的效果。[4]

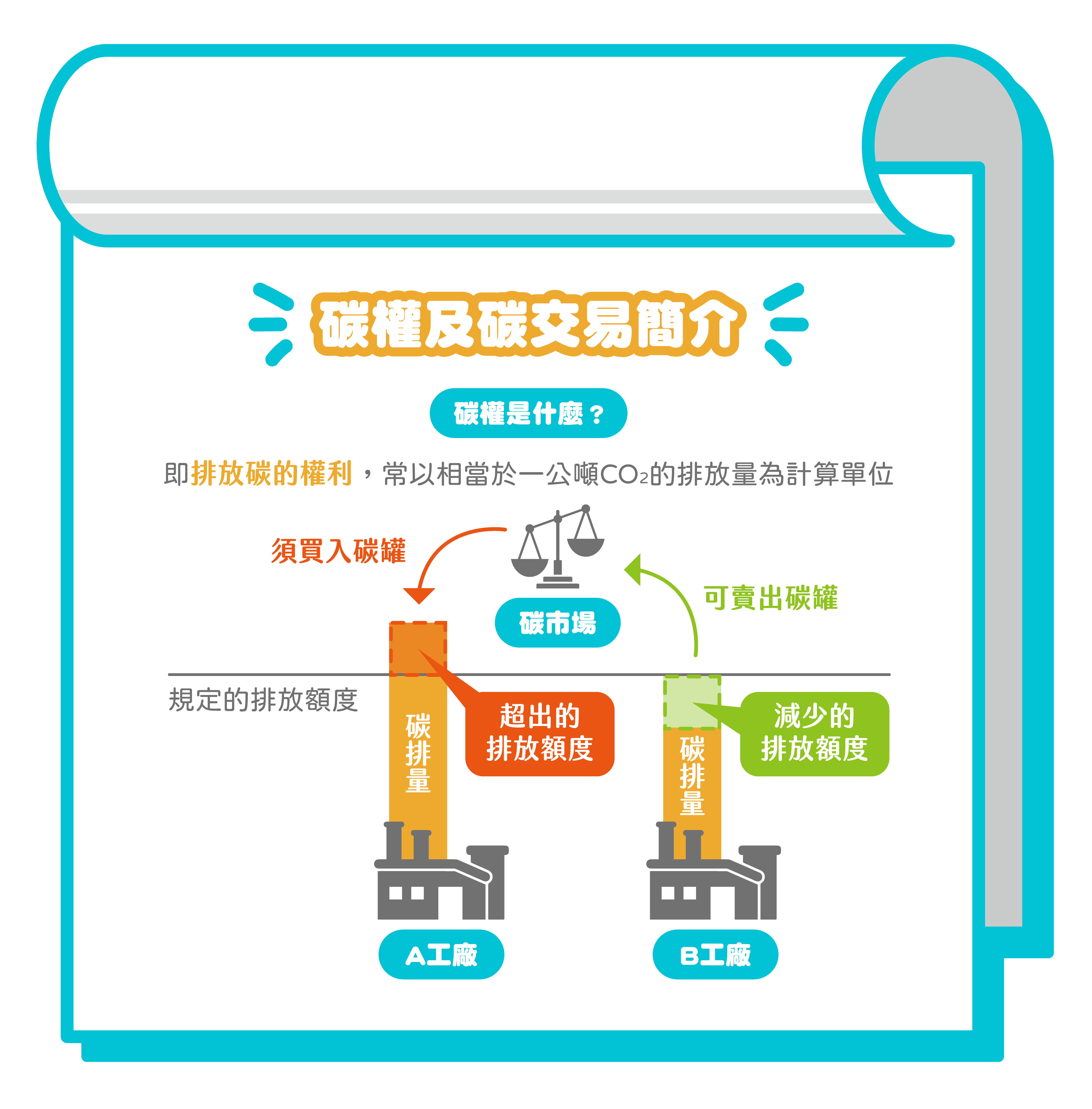

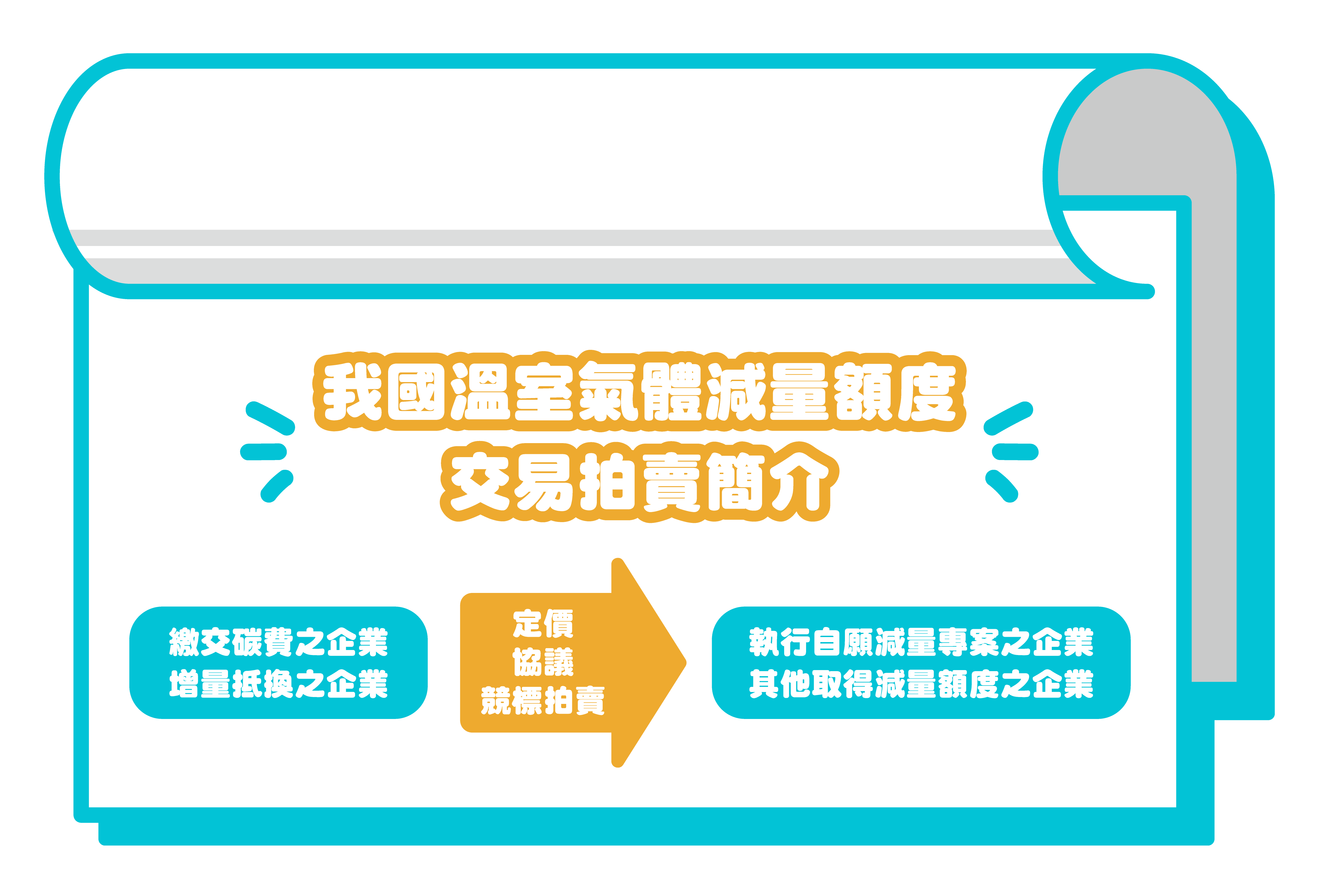

俗稱之「碳交易」則是碳定價概念下之一種具體措施。我國《溫室氣體減量額度交易拍賣及移轉管理辦法》規定依法須繳交碳費及增量抵換之企業,向執行自願減量專案與其他各項取得減量額度專案企業,經定價(至臺灣碳權交易所線上平臺先搶先贏)、協議、競標拍賣等方式購得之,以合乎政府管控之溫室氣體排放總量限制。[5]

圖2 碳權及碳交易簡介

資料來源:潘智義,〈碳權交易是什麼?誰需要透過碳交所買賣?圖文解析一次看〉,《中央社》(最後瀏覽日2025.6.7)。

圖3 我國溫室氣體減量額度交易拍賣簡介

資料來源:筆者整理。

然而,我國《氣候變遷因應法》及相關子法中皆以「減量額度」(Reduction Credit)指稱買賣雙方交易之客體,在學理界和國際間均不常見,也與「碳權」(Carbon Credits)有別,故有將「減量額度」視為「碳權」法規用詞減少爭議,或者逕行改採「碳權」(Carbon Credits)以利接軌國際並降低法律概念與內文的理解門檻等兩類見解。[6]

參、「碳權」法律性質[7]

歐盟配額(European Union Allowances , EUAs)、聯合國所發行的排放減量權證(Certified Emission Reductions , CERs)、京都議定書中「共同執行」(Joint Implementation , JI)對「碳權」單位法律性質之認定,雖然權利義務內容不一,但基本上均認為屬「財產權」一種(property rights)。[8]

我國憲法法庭112年憲判字第3號判決沿襲司法院釋字第400號及第747號解釋等涉及「財產權」之大法官解釋意旨,指出《憲法》第15條所保障之「財產權」,係一切具有財產價值之權利,旨在確保個人依財產之存續狀態,行使其自由使用、收益及處分之權能,並免於遭受公權力或第三人之侵害。

財產權的保障範圍,有論者綜整歷年大法官解釋,概分為兩方面,一為包含土地及建築物所有權、抵押權、採礦權、債權、繼承權、商標、專利、商業廣告、持有之公司股份等之私有財產權;二為公務員考績獎金、公務員撫恤金、依法享有之社會保險給付請求權、軍人退伍金及退除給與、公務人員及公立學校教職員之退撫給與請求權等之公法上財產請求權。[9]

另有認為「財產權」保障範圍,自古時依賴土地、農作物、牲畜之「所有權之存續保障」,到工業革命後,轉以倚靠薪資、津貼、退休金等維生之「財產權的價值保障」。後者所涉面向甚廣,空氣污染物排放量、容積率等基於法律或行政命令創設之法律地位者亦屬之。[10]

亦有論者進一步指出:由於「碳權」負有義務、受法令限制、使用收益處分之權利受限,其非基於契約產生或人類精神力創造之成果,又著重於「允許受規範排放源排放一定溫室氣體權利的交換價值」,且移轉時須登錄,具公示外觀,故應為具對世效和絕對效的「準物權」法律性質。[11]

肆、自願減量

一、意涵

業者於非法律強制規定須減量範圍內,移除、減少或避免排放溫室氣體,其執行專案與原運營狀態所產生之溫室氣體排放量減少之部分,經查驗、審查通過,即取得減量額度,[12]可將之出售予需要扣抵碳費、增量抵換或有其他需要使用減量額度之企業進行抵換,以協助其履行法規義務及實現碳中和目標。[13]

二、行政程序及行政行為定性

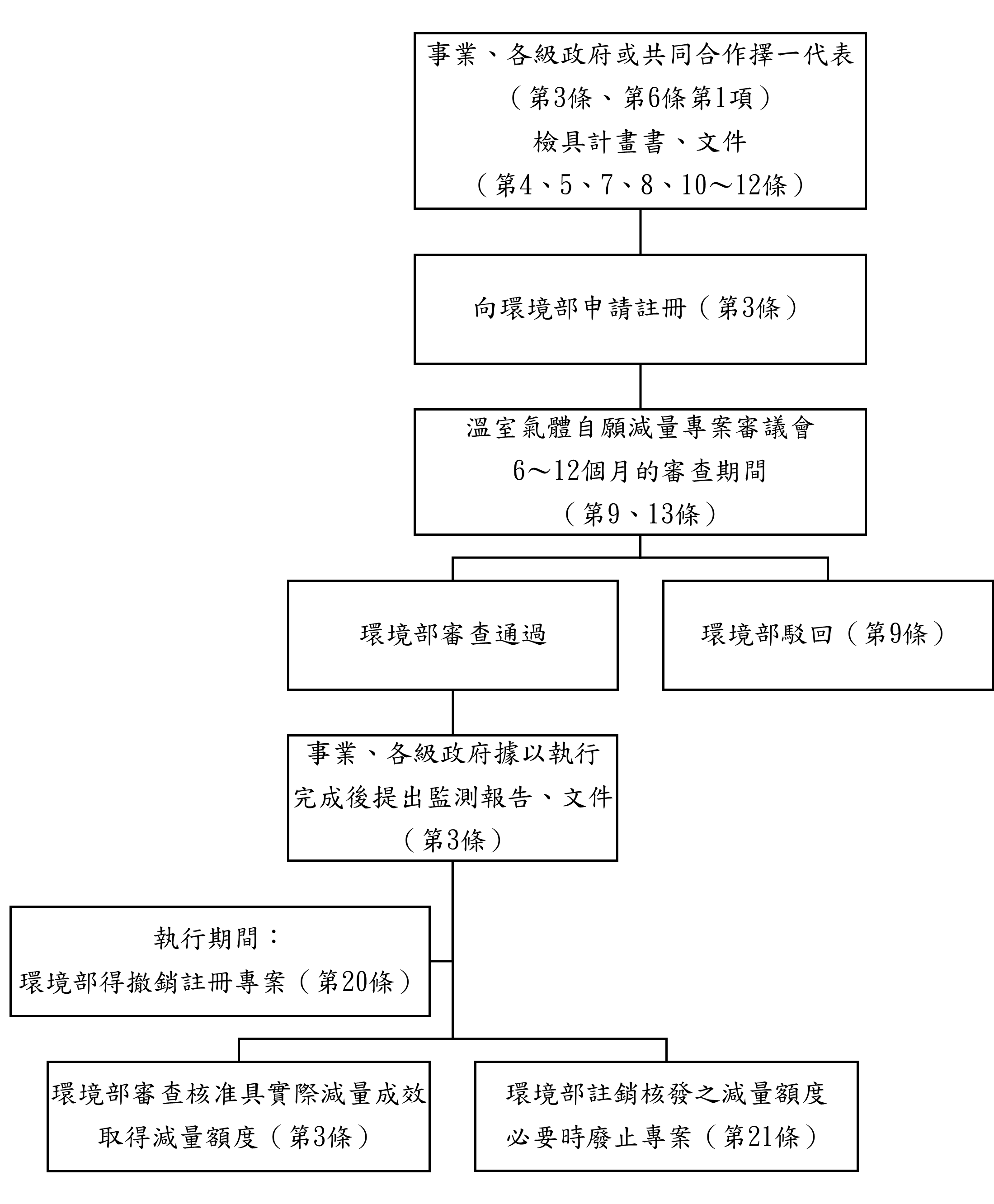

依《溫室氣體自願減量專案管理辦法》,自願減量專案管理程序如下圖:

圖4 溫室氣體自願減量專案管理程序

資料來源:筆者整理。

自願減量專案管理程序可分為「註冊申請」與「減量額度申請」兩階段,[14]兩者須分別經環境部審查後為准駁註冊申請、取得或註銷減量額度之決定,而其所為之決定係「行政處分」。

另環境部於執行期間或執行完成得分別按個別專案情形,對事業或各級政府為「撤銷已註冊之自願減量專案」和「註銷核發之減量額度」等對相異行政主體作成直接發生法律效果之單方行政行為,亦屬「行政處分」。

綜上,自願減量專案管理程序由同一機關環境部,針對溫室氣體自願減量此一特定事項,以審查准駁、執行期間撤銷或必要時註銷等複數行政處分,區隔「註冊申請」與「減量額度申請」等不同行政程序,形成「多階段行政程序」常見之「一機關、多程序、多處分」連貫程序構造,[15]惟此仍有待未來實務運作和見解進一步驗證。

三、可能之行政爭訟及救濟途徑

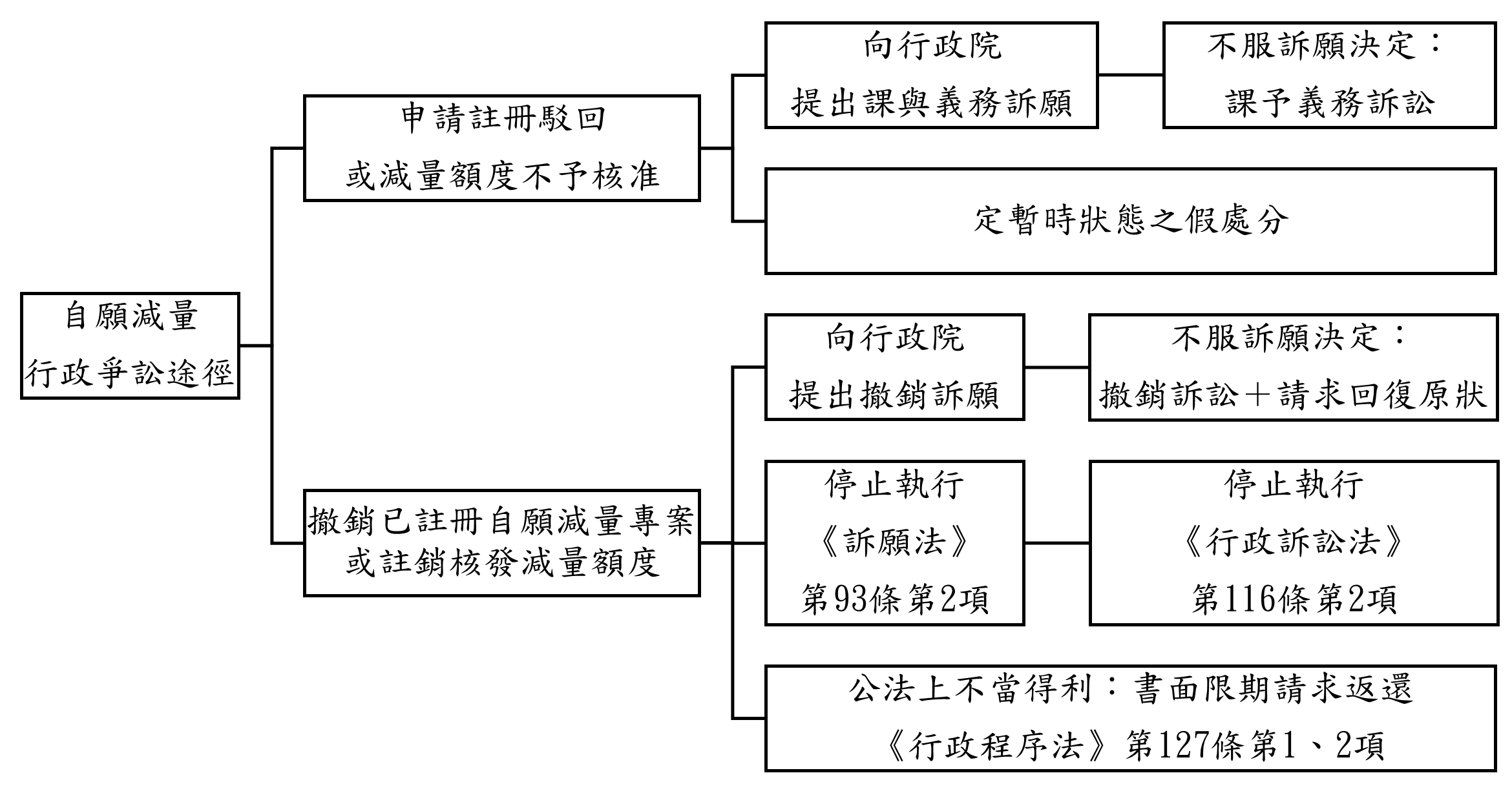

針對環境部申請註冊駁回之決定[16]不服者,得向行政院提出課與義務訴願,倘訴願未果可向行政法院提起課予義務訴訟。[17]對環境部審查不予核准具實際減量成效而取得減量額度者亦同,惟事業或各級政府專案執行過程中已投入相當資源,為防止發生重大之損害或避免急迫之危險而有必要時,得於提起課予義務訴願、課予義務訴訟[18]中,亦向行政法院聲請為定暫時狀態之假處分。

事業、各級政府就環境部「撤銷已註冊之自願減量專案」或「註銷核發之減量額度」不服,得向行政院提出撤銷訴願,在訴願後若不服作成之決定或仍然無法獲得救濟,可以向行政法院提起撤銷訴訟,並主張《行政訴訟法》第196條第1項請求回復原狀。又訴願和訴訟期間,事業、各級政府得提起「停止執行」之暫時權利保護救濟措施。[19]

此外,雖然環境部作成撤銷處分之後,針對有瑕疵或違法之行政處分溯及失效,產生事業或各級政府可能因此有公法上不當得利的問題,[20]似得依《行政訴訟法》第8條第1項對其提起一般給付訴訟,惟環境部對此並非立於和事業或各級政府同等之地位[21],而得按《行政程序法》第127條第1項和同條第2項請求受益人返還因授益處分(表彰)所受領之給付(獎勵),即行政機關具依法命其為一定行為或處分權限,而無提起一般給付訴訟之訴訟利益和必要。[22]

圖5 自願減量行政爭訟途徑

資料來源:筆者整理。

伍、增量抵換

一、意涵

開發單位申請應實施環境影響評估,且涉及溫室氣體排放量增加之新設或變更排放源等開發行為許可時,即事業設立工廠、開發科學園區或工業區、開發高樓建築、興建發電廠或添加機組等,應依溫室氣體增量之一定比率進行抵換。若進行增量抵換有困難,得向主管機關申請繳納專作溫室氣體減量工作之代金。[23]

開發單位得以自願減量和相關管理法規取得之溫室氣體減量額度,或是改用天然氣、沼氣或生物質為燃料所減少的溫室氣體排放量,採用溫室氣體排放回收再利用、破壞去除技術所減少溫室氣體排放量,以及改造或汰換既有鍋爐所減少溫室氣體排放量等進行抵換。

二、行政程序及行政行為定性

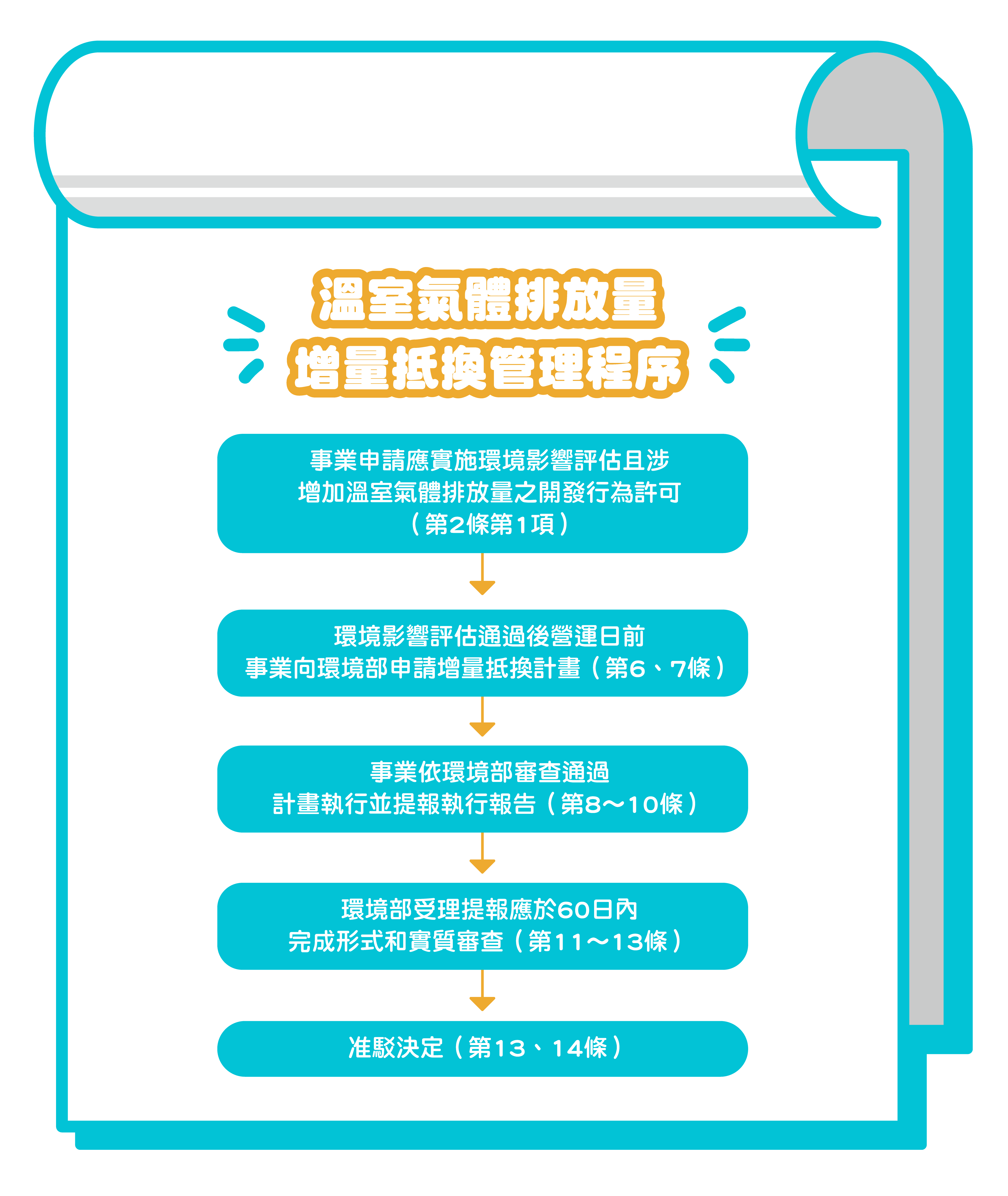

依《溫室氣體排放量增量抵換管理辦法》,其管理程序如下圖:

圖6 溫室氣體排放量增量抵換管理程序

資料來源:筆者整理。

溫室氣體排放量增量抵換管理程序亦可分為「增量抵換計畫申請」和「核准抵換溫室氣體增量」兩階段,兩者之決定均係環境部對特定事業,就上開個案性變動公法上權利義務關係之具體事件,單方作成對外發生法律效力之「行政處分」。

三、可能之行政爭訟及救濟途徑

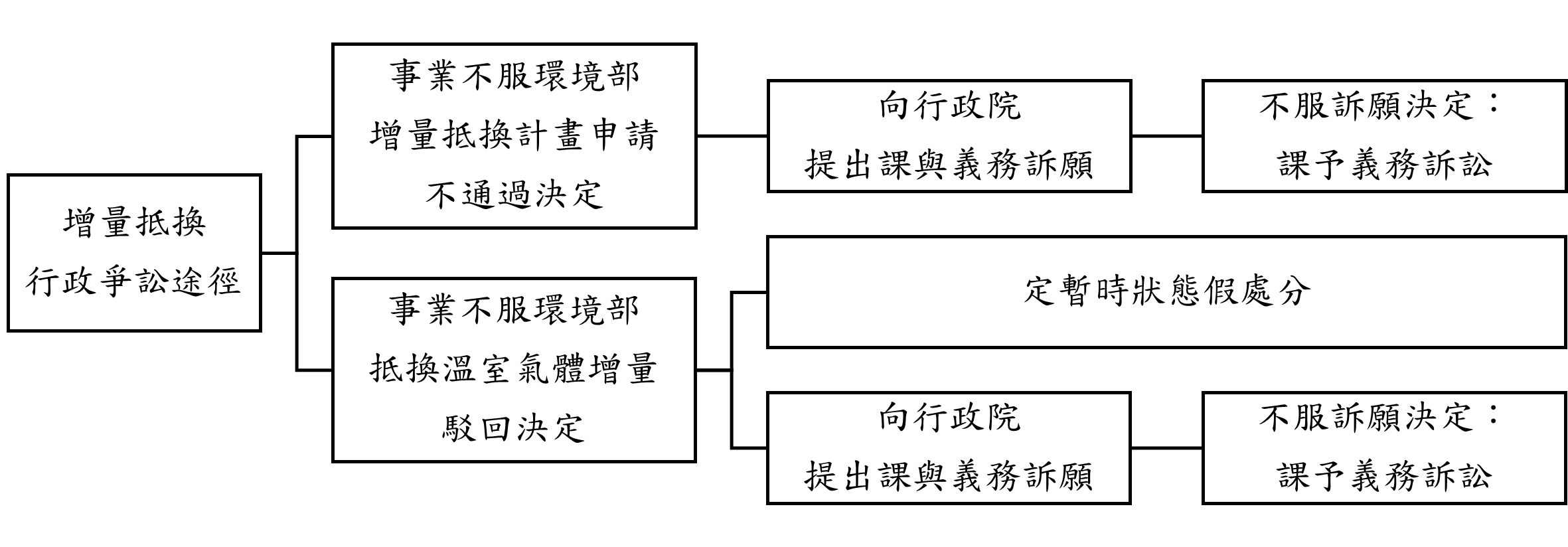

和前揭「自願減量」所述近似,概要如下圖:

圖7 溫室氣體排放量增量抵換行政爭訟途徑

資料來源:筆者整理。

陸、結論

隨著各類溫室氣體減量制度陸續建置與實施,碳費目前暫定於明年(2026年)5月開徵。[24]然而,眼下仍面臨諸多挑戰,包括:碳費是否能順利接軌國際、[25]減量額度可能涉及漂綠造假[26]或重複補貼、增量抵換的審核機制不夠嚴謹[27]且與國際慣例不盡相符,[28]以及制度設計分割難以有效驅動企業積極減碳[29]等問題。未來仍期待「自願減量」與「增量抵換」機制積累更多實例後能與時俱進,進而持續優化制度設計。

參考資料:

[1] 詳見《氣候變遷因應法》第4、24-27條。

[2] 徐珮華,〈碳權是什麼?如何交易? 一文看懂台灣碳權交易所3大業務〉,《公視新聞網》(最後瀏覽日2025.5.30)。

[3] 羅元駿,〈台灣首筆碳交易帶動 2筆碳權共750噸再上架〉,《中央社》(最後瀏覽日2025.5.30)。

[4] 沈寧衛,〈我國碳定價制度發展現況之探討〉,《國會季刊》,第51卷第4期,2023年12月,頁75。

[5] 翁至威、彭宣雅,〈國內碳權交易草案出爐!環境部公告3交易方法、價格上下限〉,《聯合報》(最後瀏覽日2025.6.7)。

[6] 黃泓瑜,〈台灣現場 碳交易將上路,台灣碳權制度仍不明〉,《ESG遠見》(最後瀏覽日2025.6.7)。

[7] 有關「碳費」的部分,讀者可移駕至瑞蒙大大的〈「碳費」稅不稅?──解析碳費法律性質與憲法審查〉。

[8] 饒心雅,《論排放交易標的之買賣契約與風險──以溫室氣體減量及管理法下之減量額度為中心》(臺中:國立中興大學法律學系科技法律碩士論文,2018年),頁67-70。

[9] 董保城、法治斌,《憲法新論》(臺北:元照,2021年),頁391。

[10] 李惠宗,《憲法要義》(臺北:元照,2019年),頁323-331。

[11] 同註8,頁78-79。

[12] 環境部氣候變遷署,〈自願減量專案介紹〉(最後瀏覽日2025.6.7)。

[13] 林于筑、莊湘緹、蕭詠霖,〈【碳權系列15】台灣「碳權」—自願減量專案〉,《CSRone》(最後瀏覽日2025.6.7)。

[14] 同註12。

[15] 李建良,〈論多階段行政處分與多階段行政程序之區辨──兼評最高行政法院96年度判字第1603號判決〉,《中研院法學期刊》,第9期,2011年9月,頁313。

[16] 《溫室氣體自願減量專案管理辦法》第9條第2項。

[17] 由於事業或各級政府非因違法的行政處分而受損害,而是因為不作成特定處分(申請註冊許可)而受損害(無法後續執行令環境部審查和具「取得溫室氣體減量額度」的先決條件)。故當機關拒絕處分時,無法經由撤銷訴訟獲得救濟;因只撤銷該拒絕處分(申請註冊駁回決定),事業或各級政府仍未獲得救濟,須要行政機關另以積極的作為 (作成申請註冊許可處分)才能使權益獲得保障,故課予義務訴訟較撤銷訴訟更具訴訟利益。

[18] 由於減碳額度可為後續溫室氣體排放量增量抵換之標的,近似「碳權」性質,而目前其法律性質以財產權為通說,故非一般給付訴訟條文中之「非財產上之給付」。

[19] 詳見《訴願法》第93條第2項、《行政訴訟法》第116條第2項。

[20] 例如因系爭註冊自願減量專案而受表彰、獎勵等。

[21] 於《溫室氣體自願減量專案管理辦法》中居於單方准駁之地位。

[22] 李建良,《行政訴訟十講》(臺北:元照,2020年),頁303-305。

[23] 《氣候變遷因應法》第24條第1項、《溫室氣體排放量增量抵換管理辦法》第2條第1項。

[24] 邱琮皓,〈碳費2026年5月如期開徵 估算徵收對產業經營影響非常小〉,《聯合新聞網》(最後瀏覽日2025.6.14)。

[25] 黃偉任,〈《氣候變遷因應法》碳費徵收草案及其他碳定價評析〉,《RSPRC臺大風險中心》(最後瀏覽日2025.6.14)。

[26] Patrick Greenfield , “ Revealed: more than 90% of rainforest carbon offsets by biggest certifier are worthless, analysis shows , ”The Guardian , January 18, 2023 .

[27] 呂冠輝,〈台灣不需要漂綠的碳權交易!為德不卒的碳抵換額度、及垃圾碳權增量抵換額度〉,《CSR@天下》(最後瀏覽日2025.6.14)。

[28] 施文真,〈評析我國碳抵換專案與碳抵換額度制度〉,《工商時報》(最後瀏覽日2025.6.14)。

[29] 臺大風險中心,〈第四屆2025企業永續揭露準備度調查──善用國際永續蹉跎契機加速淨零轉型〉,《RSPRC臺大風險中心》(最後瀏覽日2025.6.14)。

飛溟

113高考及格

「Trial and Error」