-—交易因果關係之舉證.png "114.3.6 喻理老師 財報不實損害賠償責任之實務發展(一) —交易因果關係之舉證")

作者:喻理

發佈日期:2025年3月27日

.

財報不實相關之要件解釋一直以來都作為證券交易法無論是學習上及考試上都非常重要的爭點,像是110年國考就以損害賠償之計算方式為題目、111年則以交易因果關係之證明為題目,研究所考試上相關的題目也層出不窮,因此接下來的三期,筆者將會分別介紹交易因果關係、損害因果關係以及損害賠償責任的計算方法這三個近年來實務有重大發展的爭點及學者們的看法,並提供各位讀者遇到相關考題時可以參考之答題模版。

壹、概說

在詳細的介紹個別爭點之前,我們先來簡單的了解一下交易因果關係、損害因果關係及損害賠償計算方式之意義與問題意識。

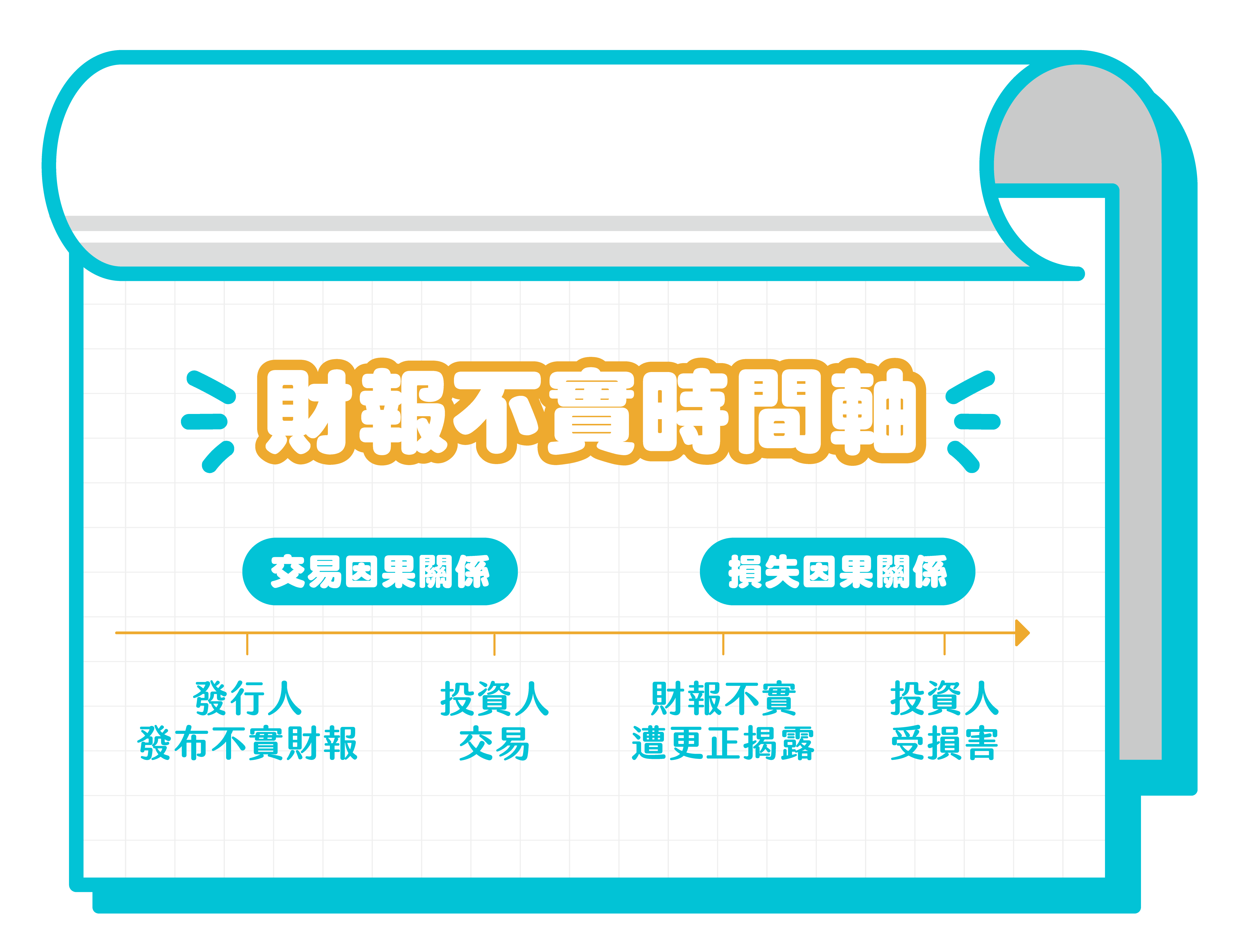

首先,若我們觀察一個典型的財報不實案件,我們大略可以將他的時間線分為幾個階段,分別是發行人製作並公布不實之財報,其次是投資人交易股票,最後則為財報不實遭到更正揭露,投資人的損害發生,圖示如下:

而其中交易因果關係,即是觀察投資人在本段過程中是否因發行人發布之不實財報而購入股票,而至於損失因果關係,則是觀察在財報不實遭到更正揭露後,股價是否下跌,而可以證明投資人所受損害是因財報不實所導致。(但筆者還是要提醒讀者,這邊所說的是一個典型的財報不實案件的發生經過,在現實當中財報不實的行為不一定會遭到更正揭露,此時如何證明損失因果關係就成為了問題,這部份請容我留待下篇再講解!)

透過以上的講解,相信讀者們已經可以理解,兩個因果關係分別對應何種事實間的因果關聯,接下來則是關於交易因果關係舉證這個爭點的問題意識部分,在一般舉證責任的分配下,原告應就有利於己的事實負舉證責任(民事訴訟法第277條參照),並依照目前通說所採取的「規範說」,原則上,投資人應就交易因果關係及損害因果關係這兩個財報不實責任的「權利發生要件」進行舉證,因此,投資人要證明他是因為不實的財報而交易,最直觀的作法即為證明其閱讀過該不實的財報(學理上謂為「信賴該財報」),然而不會有投資人有事沒事紀錄自己閱讀財報,甚至許多人投資前根本不會去看財報,因此交易因果關係之舉證對於投資人而言並非易事,故而投資人應如何證明交易因果關係?又或者應如何減輕投資人對於交易因果關係舉證之負擔?即成為爭點所在。

貳、 效率市場假說與詐欺市場理論

為了解決投資人舉證不利的問題,學說上即有引進美國法上的「詐欺市場理論」,以減輕投資人舉證的負擔。

所謂的「詐欺市場理論」,簡單而言就是指,在一個具有效率的市場當中,資訊(不實財報)會反應於股票的市價,而投資人信賴市價而做成交易,即有如投資人信賴不實財報而交易,故而可以推定交易因果關係。因此詐欺市場理論使得投資人不用證明自己是因直接閱讀財報而交易股票,而是透過資訊對市場價格之影響,間接地將投吸收資訊(因)與投資人交易(果)連接起來,以證明交易因果關係。

然而投資人並非麼事情都不用做就可以享有推定交易因果關係之保護,依照美國法院之見解,認為原告若想取得推定交易因果關係之保護,則應先證明:1. 虛偽不實之消息業已公開、2. 理性投資人認為該消息具有重要性、3. 股票在效率市場中交易、4. 原告在不實消息公開之後,更正之前,買進或賣出證券。

在上面的3. 當中所謂的「效率市場」,即涉及到「效率市場假說」,而所謂效率市場假說,原本是經濟學上的概念,該假說認為一個有效率的市場有能力吸收各種資訊,並反應在特定有價證券上,然而依照此一假說,要符合效率市場的定義並不簡單,被告可以簡單的舉反證證明市場並非具有全然反應資訊的能力,故而美國法院也指明了,在此等證券詐欺的責任中,所謂的效率市場,與經濟理論無關,「只要在通常情形,市場專業人士均將公司揭露之資訊列入投資決定的考量因素,因此公開的資訊對價格產生影響,即符合效率市場之要件。」

簡單的總結幾個重點,第一,詐欺市場理論是植基於效率市場假說為適用的前提,而效率市場的定義則如上所述,第二,依照詐欺市場理論,投資人並非對於交易因果關係完全不用負舉證責任,只是將舉證的重點轉換為:1. 虛偽不時之消息業已公開、2. 理性投資人認為該消息具有重要性、3. 股票在效率市場中交易、4. 原告在不實消息公開之後,更正之前,買進或賣出證券,這四個要件。故而我們可以認知到,詐欺市場理論之效果,實際上並非「舉證責任轉換至被告」,而是「透過舉證其餘四要件以證明交易因果關係」,效果上較為接近「表見證明」(關於表見證明的定義,後面有判決詳細說)。

值得進一步說明的是,上面所說原告應證明的四個要件中,前三個要件,主要是用以證明不實資訊對於市場的價格將產生影響,學者將之稱為「價格衝擊」[1],因此,「價格衝擊」的證明,對於詐欺市場理論的適用而言,具有舉足輕重的地位。而第四個要件則是用來證明投資人信賴市場。意即投資人透過證明這四個要件,以證明其符合詐欺市場理論。。

參、 交易因果關係證明之實務動態

了解完了學說上對於交易因果關係證明所使用的「詐欺市場理論」,接著我們來看看實務上就交易因果關係的證明上,究竟是否能夠使用「詐欺市場理論」?以及若無法使用應如何處理?

筆者整理歷來實務見解,認為大致上可以將實務見解分為以下四種論證模式:

一、肯認適用「詐欺市場理論」

代表見解如最高法院104年台上字第 255 號判決:「關於買賣投資行為與不實財報間 之因果關係,基於股票價值之認定與一般商品不同,無從依外觀認定其價值,往往須參酌公司過往經 營績效、公司資產負債、市場狀況等資訊之揭露,使市場上理性之投資人得以形成判斷;於投資人買進或賣出時,此不實消息已有效反應於股價上,故依「詐欺市場理論」,不論投資人是否閱讀此不實財報,均推定其信賴此財報而有交易因果關係,固無待舉證;但投資人仍須證明損害及其金額與不實財報間之因果關係」。

二、未指明詐欺市場理論,但依照該理論意旨,透過民事訴訟法第277條推定因果關係

代表見解如最高法院106 年台上字第 1246 號判決:「在公開股票市場,公司資訊為投資人所重視,屬影響股價之因素之一。合理之投資人會留意公司之營收、盈餘,資為投資判斷基礎。信賴為公開證券市場之基石,證券市場賴以有效公平運作。投資人信賴市場股價為真實,進而買賣或繼續持有股票時,縱未直接閱覽資訊,但其對市場之信賴,間接信賴公開資訊,信賴資訊、股價會反映真實,而據以進行投資。證券交易法第 20 條之 1 規定,不實資訊與交易間之因果關係,倘採嚴格標準,則投資人閱覽資訊時,未必有他人在場,且信賴資訊而下投資判斷屬主觀意識,難以舉證,其結果將造成不實資訊橫行,投資人卻求償無門,而顯失公平。故有依民事訴訟法第 277 條但書規定,減輕投資人舉證責任必要。」

三、不適用詐欺市場理論,但原告得依照民事訴訟法第277條減輕舉證責任

代表見解如最高法院 105 年台上字第 49 號判決:「「我國目前之證券交易市場,仍屬淺碟式之型態,投資人亦以散戶自然人居多,其習性恒喜追 逐小道消息或聽信耳語,經由口耳相傳之結果,易使不實之消息,充斥流傳於市場之間,誤導投機性 格較強之投資人作成錯誤之判斷。是以,企業經營管理者,倘利用其資訊上之優勢,故意製作虛偽之財報申報或公告,既足使投資人誤以該企業之業績將有成長或有所轉機,而作出買賣股票之決定,衡量危險領域理論、蓋然性理論、武器平等原則及誠信原則等因素,就受害之投資人交易因果關係之舉 證責任,自應依民事訴訟法第二百七十七條但書之規定予以減輕(降低證明度),俾符合資本市場之本質,並達成發展國民經濟,保障投資之目的(證交法第一條規定參照)。」

四、我國不適用美國法上之「詐欺市場理論」,但得依民事訴訟法第 277 條及「表見證明」之法理,推定交易因果關係

代表見解如最最高法院 111 年台上字第 21 號判決:「舉證責任分配,仍依民事訴訟法第 277 條規定為之。因此 ,美國法有關(1)損害發生原因或採擬制因果關係(美國在 Basic Inc. v. Levinson 一案中,以團體訴訟之背景為動力,結合了效率市場理論發展出「詐欺市場理論 the Fraud-on-the-Market Theory」,就投資人之交易與不實資訊間擬制因果關係存在);(2)被害人就損害發生、損害範圍有預見可能負舉證責任〈the Private Securities Litigation Reform Act of 1995(PSLRA,1995 年私人證券訴訟改革法)之規定(15U.S.C.§ 78u-4(b)(4),證交法 S.21D(b)(4)〉;(3)以更正不實消息之日起 90 日該證券之平均收盤價格,為計算損害上限之依據(1934 年證交法第 21D 條 e 項),即無直接適用、類推或引為我國法解釋法理基礎之餘地。」

其後做成上開判決的最高法院民事第六庭,又在隨後的判決中表達了對於交易因果關係舉證之見解,最高法院 112 年台上字第 438 號判決表示:「如善意投資人已舉證不實財報已公開且具有重大性(對股價產生衝擊),並在股票價格受影響期間內有交易行為,就投資人交易因果關係之舉證責任,法院於具體案例,倘認責由投資人須個別舉證因閱讀該不實財報後始為投資,顯失公平,依民事訴訟法第 277 條但書規定減輕投資人交易因果關係之舉證責任,非不得依表見證明方式(即法院基於由一般生活經驗而推得之典型事象經過,由某一客觀存在事實而推斷另一待證事實之證據提出過程),藉由客觀上不實財報提出 與股票價格變化間之關係(對股價之影響),提出市場信賴關係之證明,進而推定投資人係因受不實財報公告之影響而決定投資之交易因果關係存在,自與民事訴訟法第 277 條舉證責任分配法則無違。」

五、小結

看完上述的判決後再為讀者們簡單的整理一下四種判決各自的重點及學者們對於上述四種判決的評析。

首先,針對第一種判決,該判決中明文肯認了我國法得以適用「詐欺市場理論」,而第二種判決,雖然並未明文適用詐欺市場理論,而是以投資人舉證困難及詐欺市場理論之意旨,以民事訴訟法第277條作為論理之依據,就此部分,賴英照老師指出,雖然結論上,第一及第二種判決之效果相同,然而實質上,第一種判決中,法院若認為不實財報對股價未產生影響,則投資人仍舊交易因果關係負舉證責任 ,而就第二種判決而言,主要是以投資人舉證困難推定交易因果關係,而無庸論及不實資訊對於價格之影響 。故而第一種的判決,因為論及資訊對於市場價格之影響[2],故而較為貼近前一章介紹的美國法上的詐欺市場理論。而第二種判決,實際上則是主要著眼於投資人舉證困難,故而直接推定交易因果關係。最後就第一種判決之效果而言,似乎是「直接推定交易因果關係」,亦即,將原告不具有交易因果關係之「舉證責任轉換由被告舉證」,而沒有如美國法的詐欺市場理論,原告仍負一定舉證責任。而第二種判決,則沒有言明減輕舉證責任之效果為何,讀者們可以跟第三種判決相比較一下。

其次是第三種判決,該判決的重點在於,判決言明適用民事訴訟法第277條但書之效果為「降低證明度」,然而黃朝琮律師即指出,詐欺市場理論之核心在於不實資訊對於價格之影響,則兩造攻防重點應在於釐清不實陳述與市場價格變動間之關係,此等關係所涉者為公開資訊,不存在最高法院所謂資訊優勢之情事,故而與證明度減輕無關,最高法院此一見解,有所不妥[3] 。

最後就第四種判決而言,該判決利用歷史解釋之方法 [4],認為我國財報不實之責任並未參照美國法,故而無法適用詐欺市場理論,然而就交易因果關係之舉證上,仍可依照民事訴訟法第277條,透過「表見證明」之方式,由原告負責舉證「不實資訊對於股價之影響」,用以證明市場信賴關係,藉以「推定交易因果關係存在」。就此一判決,邵慶平老師推測最高法院明確反對適用「詐欺市場理論」的原因在於過去實務見解對於美國法上詐欺市場理論的適用流於恣意[5] 。舉例而言,法院於採取詐欺市場理論,進而推定交易因果關係之判決中,卻未如美國法上要求原告舉證「價格衝擊」,而是直接推定交易因果關係。故而最高法院在其後的判決中,轉而以我國法為依據,並透過表見證明之說理,完善我國法底下交易因果關係之證明方法。筆者認為,就結論上而言,雖然第四種判決,明文不適用詐欺市場理論,但在適用民事訴訟法第277條的效果上,此種判決,是最接近詐欺市場理論的效果,即原告仍就交易因果關係之存在負舉證責任,然而其得以透過證明不實資訊對於市場價格的影響(即學者們所稱之「價格衝擊」),使法院推定交易因果關係存在,此與前面美國法詐欺市場理論,原告仍需舉證證明四個要件,不約而同。

另外值得一提的是,在表見證明的見解出來之後,我想之後實務的攻防重點會逐漸轉向「如何證明資訊對於市場價格產生影響」,而這也是判決中尚未釐清的部分,若參考美國法,如上所述,美國法是以三個要件來證明資訊對於格的影響,而其中最重要的就是「股票在效率市場中交易」,美國法上針對效率市場已經做出定義,但我國法上,是否也需要證明效率市場的存在?效率市場的定義為何?是否參酌美國法?我國證券交易市場是否符合效率市場?此些問題都尚待實務見解發展。

肆、 真實市場抗辯

前面說到在美國法上是以詐欺市場理論保護投資人,而同時,美國法也發展出「真實市場抗辯」,允許被告證明原告買賣有價證券時,已有真實消息傳入市場,且足以消除不實資訊之影響,則被告得據以推翻交易因果關係之推定。

而我國法上也有判決引入相關理論,如最高法院110年台上字第3168號判決:「鑒於不實資訊與買賣行為間之因果關係,倘採嚴格標準,難免造成投資人舉證困難,權利受損未能獲得救濟之顯失公平結果,固有暫認投資人取得或出賣有價證券,係善意信賴財務報告或其他財務業務文件所致,依民事訴訟法第 277 條但書規定,推定交易因果關係成立之必要。

惟若投資人係於後續另有相當份量且明確可信,足以削弱或排除不實資訊產 生之誤導效果,發揮矯正原受扭曲之證券價格,得使理性投資人在客觀上有所警 覺之真實資訊出現後,始取得、出賣有價證券,即因欠缺受事實上推定保護之正 當理由,而須回復由其負證明之行為責任,始符舉證責任分配之誠信原則。」

本判決雖然沒有明言適用真實市場抗辯,但判決的意旨與真實市場抗辯相同,認為若個別案件中,真實的資訊已經流入市場,則市場價格也會因此反應該真實資訊,因此若投資人在真實資訊流入市場後才為交易行為,自不能因此主張其是信賴市場故而為買賣行為,因此不能推定交易因果關係。

筆者認為在詐欺市場理論已經在國考上出過後,真實市場抗辯作為詐欺市場理論的進一步應用,唯未來作為考題的機率還是蠻大的!所以同學們可以再多留意一下這個判決!

伍、 結論(答題模版)

首先,通常要問交易因果關係爭點的題目,會在題目中出現「被告抗辯原告未閱讀過系爭財報」相關的關鍵字,因此當看到這樣的關鍵字時,讀者們就要有問題意識,回答交易因果關係的相關問題。

那麼以下就是模版的部分:

一、本件被告抗辯原告未閱讀過系爭財報,涉及『交易因果關係證明』之爭議,分析如下:

(一)學者有認為,交易因果關係之證明,得參考美國法上之「詐欺市場理論」,即在一效率市場中,市場價格受資訊所影響,故而縱使投資人未直接閱讀財報,惟投資人信賴受不實資訊影響之市場價格,應推定不實資訊與交易行為間,具有交易因果關係。故而投資人仍需舉證價格對於市場之影響,且其於不實資訊發布後更正揭露前買入系爭股票,始能推定交易因果關係。

(二)近來有實務見解則認為,參酌第20條之1之修法歷程,我國法無適用詐欺市場理論之餘地,惟投資人得依民事訴訟法第277條但書及「表見證明」之法理,藉由投資人舉證不實資訊對於市場價格之影響,而推定投資人之交易行為與不實資訊間存有交易因果關係。

(三)本文以為,實務見解以我國法為論理基礎,殊值肯定,惟投資人就不實資訊對於市場價格影響之證明上,仍得參酌美國法,如由投資人證明市場上之專業投資人將參酌公司揭露之資訊以作為投資之參考,並進而影響市場價格,以證明資訊對市場價格之影響,如此始能推定交易因果關係。

另外若是考到「真實市場抗辯」的相關題目,則讀者們要注意的是題目中的「時間線」,若投資人交易系爭股票的時間點已在不實資訊揭露之後,或者被告抗辯原告是於有不利消息流入市場後才買入股票,則有可能就是在考「真實市場抗辯的適用」。

寫作上,一樣勢必要先點出「投資人雖得以詐欺市場理論(或表見證明)推定交易因果關係」,其後在寫「惟若投資人之交易行為係於後續已有想當份量且明確之真實資訊流入市場後始為之,則此時市場價格已受真實資訊所影響,投資人自不得再主張信賴市場價格,而推定交易因果關係。」

最後提醒讀者,「真實市場抗辯」是植基於「詐欺市場理論」而生,因此如果讀者們不採取適用詐欺市場理論的見解,而是採取最高法院的表見證明法理的見解,則不建議再提起「真實市場抗辯」的用字,但既然表見證明的見解重點也在於資訊對於價格的影響,則適用「真實市場抗辯的意旨」是完全沒問題的。

陸、 附錄:賴英照老師對於交易因果關係之新見解:我國法應揚棄以交易因果關係作為財報不實責任之要件[6]

看到這個標題讀者們應該會嚇一跳,其實就連筆者一開始在讀賴老師最新版的書時也覺得嚇一跳,賴老師認為在我國法的解釋下,應該揚棄交易因果關係作為財報不實的構成要件,賴老師的主張等於是完全顛覆了我們向來所學習的財報不實的構成要件,那麼以下就來看看賴英照老師所持的理由為何吧!

首先第一點,賴英照老師認為仔細觀察我國證券交易法第20條之1第1項的法條文意,所謂善意取得人、出賣人或持有人「因而所受之損害」,此一要件指的是上開之人因財報不實所受的損害,故本段文意是「損失因果關係」的明文,然而關於交易因果關係,似乎無法僅從法條文意就能得出,故而應認為我國法並未規定必須證明已閱讀財報並受財報欺騙的交易因果關係。

其次,賴老師點評了上面有提到過的111年台上字21號判決,該判決認為我國財報不實責任立法時並未參照美國法,故而無法適用詐欺市場理論,然而賴老師認為此判決有自相矛盾的地方,因為如同上一段所說,我國法並未明文要求以交易因果關係作為要件,所以實務上以交易因果關係作為財報不實構成要件的作法本身就是參考美國法,然而此判決一方面認為詐欺市場理論是美國法的舶來品而拒絕適用,另一方面卻仍適用同為美國法的交易因果關係,說理顯然矛盾,所以賴老師認為,若最高法院認為不應該引用美國法的詐欺市場理論,則也同樣應該捨棄美國法的交易因果關係。

最後,賴老師認為,若因為投資人未閱讀財報或無法證明閱讀財報即失去證券交易法的保護,則將無法達成證券交易法保護投資人的目的。

基於以上原因,賴老師認為我國法應捨棄以交易因果關係作為財報不實的要件。縱使不捨棄,至少也應該依照民事訴訟法第277條但書推定交易因果關係。

關於賴老師的此一最新見解,筆者認為勢必會對我國財報不實責任的解釋產生影響,然而究竟影響為何,還有待觀察,因此筆者認為各位讀者在考場上還是可以依照各位所學,以交易因果關係為我國財報不實構成要件之架構來答題,簡單來說,就是上面筆者所寫的答題模版仍然適用,不用因為看到賴老師的新見解就慌了不知道要怎麼寫,也不用覺得賴老師的見解一定要成現在考卷上,但讀者們最好還是留個心眼,觀察未來的學說發展趨勢!

參考資料:

[1] 相關文獻討論,可參鄭婷嫻,論對市場詐欺理論於美國法制動態與我國實務運用更迭,東海大學法學研究,第 58 期,頁 166,2019 年 9 月;黃朝琮,證券詐欺責任中之因果關係與損害—實務見解之觀察,中正財經法學,第 23 期,頁 133,第23 期;郭大維, 財報不實交易因果關係之證明── 評最高法院 111 年度台上字第 21 號民事判決,月旦裁判時報,第 139 期,頁 57,2024 年 1 月。

[2] 賴英照,最新證券交易法解析,頁 720,2020 年四版,自版。

[3] 黃朝琮,證券詐欺責任中之因果關係與損害—實務見解之觀察,中正財經法學,第 23 期,頁 134,第23 期。

[4] 在本篇中為了節省篇幅沒有擷取到這一部分的判決,但判決的大意是在說參酌證券交易法第20條之1的修法歷程並未參照美國法。

[5] 邵慶平,財報不實損害賠償的法律解釋與法理適用 ──最高法院 111 年度台上字第 21 號民事判決,台灣法律人,第 20 期,頁 132,2023 年 2 月。

[6] 筆者一開始完稿時尚未閱讀賴老師的新版書,所以就以附錄的方式幫各位在最後補充,本章整理自 賴英照,證券交易法論,頁195~200,2025年1月五版,自版。

喻理

1. 112年律師及司法官上榜

2. 台北大學財經法組碩士班